Blog-Übersicht

Sofort mit SimpledCard starten?

Informieren Sie sich über unsere Pakete oder wenden Sie sich direkt an einen unserer Experten!

Die Palette der Zahlungsmittel für Unternehmen wird immer breiter. In den letzten 10 Jahren hat das Aufkommen von Internet und mobilem Banking einen tiefgreifenden Wandel bewirkt. Infolgedessen geraten die älteren und etablierten Optionen unter Druck. Das altmodische Bargeld wird heute als alles andere als ideal angesehen. Dennoch setzen Unternehmen nach wie vor Bargeld neben einer Reihe anderer geschäftlicher Zahlungsmethoden ein, um die Ausgaben ihrer Mitarbeiter zu bezahlen.

Innerhalb einer Organisation müssen viele Zahlungen getätigt werden. Für all diese Ausgaben braucht der Mitarbeiter eine Zahlungsmethode.

Für bestimmte Ausgaben können Sie oft nur auf eine bestimmte Weise bezahlen. Eine Hotelbuchung kann zum Beispiel nur mit einer Kreditkarte vorgenommen werden. Der Blumenhändler akzeptiert vielleicht nur eine Debitkarte. Daher ist es wichtig, dass Sie in Ihrem Unternehmen mehrere flexible Zahlungsmöglichkeiten anbieten.

Die ordnungsgemäße Erfassung und Verarbeitung aller Ausgaben ist für die Finanzteams immer noch eine mühsame Aufgabe. Es ist sehr zeit- und arbeitsaufwändig, die Vorgänge und Erklärungen ordnungsgemäß zu kontrollieren.. Vor allem wenn verschiedene Zahlungsmöglichkeiten genutzt werden, ist es schwierig, die monatliche Abrechnung pünktlich zu erstellen.

Dass in den letzten zehn Jahren viele neue Zahlungslösungen hinzugekommen sind, ist auch Ihnen nicht entgangen. Doch in ihrem eigenen Unternehmen haben die meisten noch nicht auf neue Geschäftszahlungsmethoden umgestellt.

Sie steht in der Regel auf der langen Liste der langfristigen Projekte. Und das, obwohl diese neuen Lösungen die Abwicklung von Geschäftsvorgängen oft einfacher und vor allem sicherer machen. Zum Leidwesen vieler Finanzteams und Mitarbeiter. Es ist an der Zeit, einen Blick auf alle Zahlungsoptionen und ihre Vorteile zu werfen.

❯ Bargeld, das altmodische Bargeld

❯ Eine normale Zahlungskarte

❯ Business-Kreditkarten

❯ Online-Zahlungsdienste

❯ Kauf auf Rechnung

❯ Ein Lastschriftverfahren

❯ Integrieren Sie geschäftliche Zahlungsmittel

Das altmodische Bargeld

Viele Organisationen arbeiten immer noch mit Bargeld. Bargeld ist dann an einem Ort vorhanden, mit dem z.B. ein Geburtstagsgeschenk gekauft wird. Wenn Bargeld in einem Unternehmen zirkuliert, arbeitet man mit einem Kassenbuch. Das Kassenbuch sollte alle Bargeldausgaben aufzeichnen.

Viele Unternehmen würden gerne zu einer bargeldlosen Arbeitsweise übergehen. Und das Bargeld als Zahlungsmittel im Geschäftsleben ganz abschaffen. Die Arbeit mit Bargeld und Kassenbüchern bringt in der Tat viele Probleme mit sich.

Die Abwicklung von Barzahlungen im Geschäftsverkehr ist eine administrative Katastrophe. Sie ist nicht nur zeitaufwändig, sondern erfordert auch eine komplexe Einrichtung. Woher weiß der Kassierer den Stand der verschiedenen Bargeldkonten? Woher bekommt er oder sie das Bargeld zum Auffüllen? Haben Sie darüber nachgedacht, wie Sie das Geld sicher transportieren können? Und wie überprüfen Sie, ob der volle Betrag in der Kasse angekommen ist?

Wenn Organisationen mit Bargeld arbeiten, gibt es oft einen festen täglichen Ablauf:

- Jeden Tag gibt es ein festes Startkapital in der Kasse;

- Der Mitarbeiter erhält Geld von Kunden und kann selbst Ausgaben tätigen. Dies erfordert zwei sicher aufbewahrte und getrennte Kassen;

- Am Ende des Tages zählt der Angestellte das Bargeld, trägt den Saldo in das Kassenbuch ein und übergibt das Bargeld an den Vorgesetzten;

- In einem letzten Schritt zahlt der Geschäftsführer oder Kassierer das Geld bei einer Bank ein oder beantragt eine Bargeldauffüllung.

Es geht darum sicherzustellen, dass alle Bargeldbewegungen ordnungsgemäß im Kassenbuch verbucht werden. Und, dass alle Zahlungsbelege beigefügt sind. Als Verwaltung sind Sie oft noch damit beschäftigt, die Mitarbeiter zur Vorlage ihrer Belege zu bewegen. Die Arbeit mit Bargeld scheint eine schnelle Lösung zu sein, aber es gibt (zu) viele Stolpersteine. Dies führt zu Ineffizienzen bei der administrativen Bearbeitung.

Aber innerhalb eines Unternehmens werden von Zeit zu Zeit immer wieder Barzahlungen anfallen. Egal, wie sehr man als Unternehmen auf digitale Transaktionen setzt, manchmal kommt man nicht um sie herum. Zum Beispiel, wenn ein Geschäft unerwartet keine Debitkarte akzeptiert oder Sie einen Einkauf auf dem Markt tätigen.

Vorteile: einfach zu benutzen, fast immer in Geschäften akzeptiert, keine zusätzlichen Kosten

Nachteile: Betrugsanfälligkeit, komplexe Verwaltung, Risiko bei der Verteilung

Mehr für Finanzmanager...

❯ 5 Gründe, über Cash Management nachzudenken

❯ Was ist eine Prepaid-Kreditkarte für Unternehmen?

❯ Verwendung von vorausbezahlten Meastro-Zahlungskarten

Die normale Zahlungskarte (auch Debitkarte genannt)

Jeder besitzt sie - eine Debitkarte. Sie können eine solche Debitkarte auch als geschäftliche Zahlungsmöglichkeit innerhalb eines Unternehmens nutzen. Die bekanntesten Anbieter sind Maestro und V Pay. Debitkarten werden von Banken wie ING, Rabobank und ABN Amro ausgegeben.

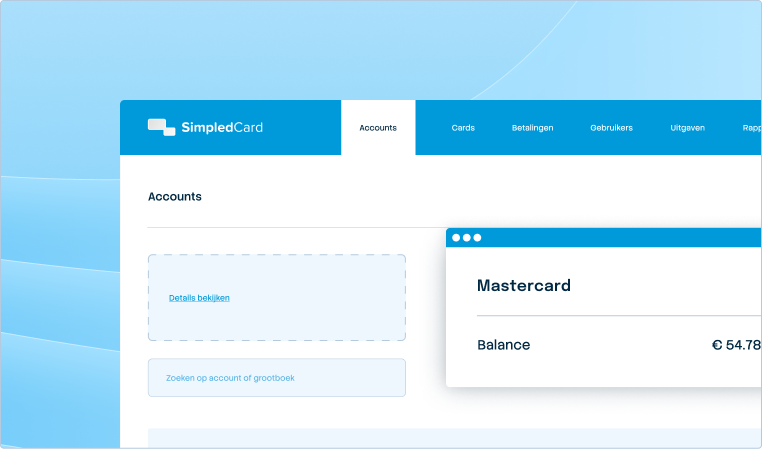

Darüber hinaus sind in den letzten Jahren immer mehr E-Banken hinzugekommen, wie z.B. Knab. Als dritte Möglichkeit gibt es Gesamtlösungen für den geschäftlichen Zahlungsverkehr, wie z.B. die SimpledCard. Sie vereinen Business Prepaid-Debitkarten mit Schadensmanagement und Integration in Ihr Buchhaltungssystem.

Mit einer Business-Bankkarte können Sie praktisch überall auf der Welt Bargeld abheben und kontaktlose Zahlungen vornehmen. Praktisch, wenn Sie viele Termine außerhalb der Stadt haben oder auf Geschäftsreise sind. Mit einer Geschäftskarte halten Sie diese Ausgaben von Ihrem eigenen Privatkonto getrennt. So wird sichergestellt, dass die Mitarbeiter niemals selbst Geld vorstrecken müssen.

Kontaktloses Bezahlen ist eine bequeme Option, wenn Sie in einem Geschäft schnell einkaufen möchten. Bei kleinen Beträgen müssen Sie zum Bezahlen keine PIN eingeben. Eine Tasse Kaffee während eines Geschäftstreffens oder ein schnelles Mittagessen von unterwegs ist dann im Handumdrehen bezahlt.

Die Beträge müssen jedoch (kumulativ) unter 50 € liegen. Bei der fünften Zahlung wird standardmäßig ein Code verlangt.

❯ Eine Debitkarte als geschäftliche Zahlungsmethode

Mit einer normalen Debitkarte oder einer Geldautomatenkarte Ihrer Hausbank können Sie Bargeld an einem Geldautomaten abheben oder elektronische Zahlungen vornehmen. Der Betrag wird dann direkt von Ihrem Geschäftskonto abgebucht.

Wenn Sie nicht wollen, dass die Debitkarten mit dem Hauptgeschäftskonto verknüpft werden, müssen Sie zunächst ein zusätzliches Konto beantragen. Vor allem wenn Sie mehrere Standorte mit unterschiedlichen Karteninhabern haben, kann dies schnell kompliziert werden. Die Verwaltung eines solchen Branchenkarte Die Einrichtung ist dann mit viel Arbeit verbunden. Bei geringen Umsätzen kann auch die Bank das Interesse verlieren.

Das Abheben von Geld an einem Bankautomaten ist nicht immer kostenlos. Zum Beispiel kann die Bank eine Gebühr verlangen, wenn Sie Geld von einem Geldautomaten einer anderen Bank abheben. Denken Sie also daran, dass die Mitarbeiter dies immer bei den Mitgliedsbanken tun, um Kosten zu sparen. Elektronische Zahlungen mit einer Bankkarte (z. B. über iDeal) sind jedoch innerhalb der Eurozone kostenlos.

Wie viel Geld Sie pro Tag oder pro Woche abheben oder einzahlen können, ist oft begrenzt. Diese Grenzen können angepasst werden, allerdings nur vom Kontoinhaber.

Das schränkt Ihre Freiheit etwas ein. Zum Beispiel, wenn Sie unerwartet eine große Ausgabe tätigen müssen. Dann reicht der Betrag auf dem Konto vielleicht aus, aber der ansteckbare Betrag pro Tag nicht. Dann muss eine Einstellung im System geändert werden. Dies geschieht oft über die Support-Abteilung Ihrer Bank, aber nicht in Echtzeit. Das bedeutet dann, dass Sie die Zahlung nicht mehr am selben Tag abwickeln können.

In einigen Fällen können Sie auch eine Debitkarte verwenden, um ins Minus zu kommen. Dazu brauchen Sie allerdings die Erlaubnis der Bank. Das Geld, das Ihnen fehlt, wird dann von der Bank geliehen. Das ist natürlich nicht kostenlos und aus wirtschaftlicher Sicht nicht ideal.

Vorteile: Kontaktlos, einfache Abbuchung vom Geldautomaten, Online-Zahlungen mit iDeal

Nachteile: Zinsen für rote Zahlen, begrenztes Tagesbudget, wenig flexibel für mehrere Standorte

❯ Eine vorausbezahlte Maestro-Karte

A Prepaid-Debitkarte ähnelt in vielerlei Hinsicht einer normalen Debitkarte, weist aber auch einige Merkmale einer Kreditkarte auf.

Sie laden im Voraus selbst einen bestimmten Betrag auf die Karte, das ‘Guthaben’. Damit können Sie dann in einem Geschäft bezahlen oder an einem Geldautomaten Geld abheben. Wenn dieser Betrag aufgebraucht ist, kann man nicht mehr bezahlen. Dabei handelt es sich immer um das eigene Geld der Organisation.

Sie zahlen das Geld auf einer Prepaid-Karte von Ihrem Geschäftskonto auf die Karte ein. Dadurch wird das Bargeld besteuert, aber Sie vermeiden die Kosten für einen echten Kredit. Es besteht also keine Gefahr, in die roten Zahlen zu geraten. Wenn Sie die Karte regelmäßig aufladen, können Sie das Geld gut verteilen.

Sie haben oft die gleichen Vor- und Nachteile wie bei einer normalen Debit- oder Kreditkarte. Nur bei einer Prepaid-Maestro-Karte können Sie als Finanzmanager entscheiden, wie viel Geld Sie pro Karte ausgeben wollen. So haben Sie eine bessere Kontrolle über Ihre Budgets. Auf diese Weise vermeiden Sie, dass die Karten mit Ihrem Hauptgeschäftskonto verknüpft werden.

Schließlich wollen Sie nicht jedem Mitarbeiter Zugang zu allen Unternehmensressourcen gewähren.

Vorteile: alle Vorteile einer normalen Debitkarte, entkoppelt vom Firmenkonto, keine Gebühren bei Minusbeträgen

Nachteile: einmalige Einrichtung von Zuschlägen (je nach Ausgabeverhalten), von einigen Online-Plattformen nicht akzeptiert

Eine Geschäftskredit- oder -kreditkarte

Die Kreditkarte ist ein beliebtes und klassisches Zahlungsmittel in der Geschäftswelt. Innerhalb Europas können Sie mit Ihrer Kreditkarte fast immer ‘kostenlos’ bezahlen. Für Bargeldabhebungen hingegen fallen oft zusätzliche Gebühren an.

Eine Geschäftskreditkarte wird häufig für geschäftliche Zahlungen im Ausland verwendet, da sie weltweit akzeptiert wird. Sie ist daher ideal geeignet, wenn Sie auf eine Geschäftsreise gehen. Außerdem können Sie damit problemlos online bezahlen

❯ Eine normale Kreditkarte

Wenn Sie ein Geschäftskonto haben, können Sie auch eine Geschäftskreditkarte beantragen. Diese nutzen Sie für alle geschäftlichen Ausgaben, wie z. B. Geschäftsreisen, Tanken, den Kauf von Büromaterial oder andere Online-Einkäufe.

Mit einer normalen Kreditkarte einer Bank leihen Sie sich Geld, um damit zu bezahlen. Auch hier gibt es verschiedene Arten von Rückzahlungsmodalitäten:

-

- Eine klassische Kreditkarte, bei der Sie das geliehene Geld sofort oder in Teilbeträgen zurückzahlen können. Die Zinsen zahlen Sie ab dem Zeitpunkt der Kreditlaufzeit.

- Eine Kreditkarte, bei der Sie das geliehene Geld innerhalb von 30 Tagen zurückzahlen müssen. Während dieser Zeit ist sie zinsfrei. Nach diesem Zeitraum wird der Zinssatz sehr hoch.

American Express-Karten sind alle Charge-Karten. Allerdings sind Visa und Mastercard dies ist in der Regel der Fall. Der Betrag wird nicht sofort von Ihrem Konto abgebucht. Zu Beginn oder am Ende des Monats erhalten Sie eine Rechnung über alle im Vormonat gezahlten Beträge. Bei Visa und Mastercard haben Sie oft die Möglichkeit, den Betrag in Raten zurückzuzahlen.

Wenn Sie eine Kreditkartenrechnung im selben Monat bezahlen, müssen Sie als Unternehmen dafür oft keine zusätzlichen Gebühren zahlen. Wenn Sie dies länger hinauszögern, wird Ihnen je nach Bank ein Zinssatz berechnet. Dafür muss dann auch ein Kreditvertrag unterschrieben werden.

Obwohl die Kreditkarte von vielen Unternehmen als geschäftliches Zahlungsmittel genutzt wird, hat sie auch viele Nachteile. Denn die Beantragung einer Kreditkarte ist mit viel Papierkram verbunden. Er wird nicht über Nacht erledigt.

Sobald Sie den Papierkram hinter sich haben, wird die Karte mit einem festen Limit versehen. Der Betrag hängt von der beantragten Karte ab, liegt aber oft schon über 1.000 €. Aus unternehmerischer Sicht ist es alles andere als angenehm, Mitarbeiter mit so viel “Geld” ausgehen zu lassen. Leider lässt sich das Limit selbst nicht flexibel an den Bedarf anpassen.

Es gibt auch so etwas wie eine Daily-Charge-Karte. Das ist eigentlich eine Zwischenform zwischen einer Prepaid- und einer normalen Kreditkarte. Hier legt man ein Guthaben auf einem Konto an, von dem alle Zahlungen sofort abgebucht werden (Debit), bis der Saldo Null ist. Danach wird es von der Bank vorgestreckt (Kredit). Am Ende des Monats wird das Konto ausgeglichen und die ausstehenden Beträge werden direkt von Ihrem Referenzkonto (in der Regel ein Girokonto) abgebucht.

Vorteile: weltweites kontaktloses Bezahlen, breiter Versicherungsschutz für Einkäufe

Nachteile: feste Obergrenze, nicht flexibel, viel Papierkram bei der Bewerbung

❯ Die Prepaid-Kreditkarte als geschäftliche Zahlungsmethode

Bei einer normalen Kreditkarte einer Bank leihen Sie sich also Geld, um damit zu bezahlen. Mit einer Prepaid-Kreditkarte das sitzt ein bisschen anders.

Eine Prepaid-Karte ist eine Zahlungskarte, bei der das Geld auf einem sicher geschützten Konto eines Dritten verwahrt wird.

Bei dieser Prepaid-Variante können Sie also nur Geld ausgeben, das Sie selbst vorgestreckt haben. Wenn Sie über eine normale Bank Geld auf die Karte überweisen, waren Sie bis vor kurzem oft an eine Bearbeitungszeit von 2 bis 3 Werktagen gebunden.

Viele Banken führen mehr und mehr neue Protokolle für Sofortzahlungen ein. Dies wurde zunächst für Inlandszahlungen, dann aber auch für Zahlungen innerhalb Europas eingeführt. Dies ist nützlich, wenn Sie regelmäßig unvorhergesehene Kosten haben. Bei den meisten dieser Karten können Sie dann das Limit in Echtzeit erhöhen.

Wenn wenn wir in Europa von einer Prepaid-Kreditkarte sprechen, meinen wir eigentlich die Prepaid-Debitkarte, bei der Sie den Betrag auf ein separates Konto überweisen und nur diesen ausgeben können. Wenn Sie oder Ihr Unternehmen den Due-Diligence-Prozess für die Karte durchlaufen haben, ist es danach oft einfacher, weitere Karten zu erhalten. Sie können dann neuen Mitarbeitern schnell eine eigene Prepaid-Karte zuweisen. Da Prepaid-Karten mit E-Geld arbeiten, können die Transaktionen digital und in Echtzeit verfolgt werden. Damit eignen sie sich ideal als Basis für moderne Geschäftsausgabensysteme wie SimpledCard.

Vorteile: flexibles Budget, einfache Zuweisung der Karte an das Personal, Sichtbarkeit in Echtzeit

Nachteile: nicht immer online akzeptiert

❯ Die gesicherte Kreditkarte

Bei einer gesicherten Kreditkarte zahlen Sie im Voraus eine Kaution auf Ihr Konto beim Kreditinstitut ein. Diese Kaution ist die Sicherheiten für den Kartenaussteller. Für den Fall, dass Sie mit Ihren Zahlungen im Rückstand sind.

Diese Kreditkarte wird vor allem in den angelsächsischen Ländern verwendet. Sie hilft Menschen mit einer schlechten Kreditwürdigkeit beim Wiederaufbau einer positiven Kreditgeschichte. Andernfalls würden sie wahrscheinlich nie wieder eine Kreditkarte erhalten.

Die Bank vergibt also einen Kredit und man muss die monatlichen Ausgaben immer ordentlich abbezahlen. Die Einlage bleibt davon grundsätzlich unberührt. Gleichzeitig ist die Höhe Ihres Kreditlimits gleich der Einlage.

Vorteile: für Personen mit negativer Kreditgeschichte

Nachteile: Kaution erforderlich, begrenzter Kreditrahmen

Online-Zahlungsdienste für Unternehmen

Heutzutage ist es für ein Unternehmen unmöglich, nur noch in physischen Geschäften einzukaufen. Die Mehrzahl der geschäftlichen Transaktionen findet online statt. Daher ist es unerlässlich, über eine geeignete Methode für Online-Zahlungen zu verfügen.

Auch wenn man zunächst an die klassische Kreditkarte denkt, gibt es immer mehr spezielle Zahlungsdienste für Online-Einkäufe. Wie unterscheiden sich diese von einer Kreditkartenzahlung? Und wie stellen Sie sicher, dass Sie sie für Ihre Geschäfte nutzen können? Lesen Sie hier mehr.

❯ PayPal

PayPal ist eine weltweit beliebte Zahlungslösung. In den Niederlanden ist es mit 1,7 Millionen Nutzern eines der am häufigsten verwendeten Zahlungssysteme. PayPal steht an dritter Stelle, gleich nach iDeal und der (Geschäfts-)Kreditkarte.

PayPal wird auch häufig auf Auktionsseiten wie eBay und Marktplaats verwendet. Im Gegensatz zu iDEAL bietet PayPal, wie viele andere Kreditkarten auch, einen Kaufschutz. Wenn das Produkt nicht geliefert wird, sorgt PayPal dafür, dass Sie Ihr Geld zurückbekommen.

Auch diese Methode wird hauptsächlich von Verbrauchern genutzt. Sie verknüpfen mehrere Bankkonten oder Kreditkarten mit ihr. Dies wird als E-Wallet bezeichnet. Ein Vorteil ist die Sicherheit. Bei der Zahlung über ein solches E-Wallet werden die Informationen über das verwendete Bankkonto oder die Zahlungskarte nicht an den Verkäufer weitergegeben.

Paypal speichert die Daten zwar auf seinen Servern, verspricht aber, sie stark vor Hackern zu schützen. Das funktioniert also anders als bei der sogenannten gerätebasiert digitale Geldbörsen, wie Apple Pay und Samsung Pay. Diese speichern Ihre Kartendaten nur auf Ihrem Telefon oder Computer.

PayPal bietet in vielen Ländern auch eine Business-Lösung an. Diese B2B-Zahlungslösung sorgt dafür, dass auch Lastschriften über das System laufen.

Für die Nutzung fallen grundsätzlich keine Gebühren an. Sie können ein kostenloses Konto einrichten und unendlich viele Transaktionen durchführen. Nur im Falle eines Wechselkurses wird dieser zusätzlich zum Kaufbetrag berechnet. Die Webshops, bei denen Sie bestellen, zahlen eine Provision an Paypal für die Nutzung.

Vorteile: weltweit akzeptiert, keine zusätzlichen Kosten für den Käufer, Kaufschutz

Nachteile: zusätzliches Konto erforderlich, weniger Überblick für das Finanzteam

❯ Bitcoins

In den Nachrichten liest man regelmäßig spannende Geschichten über Preisspekulationen mit Bitcoins. Die neue digitale Währung ist ein starkes Stück Technologie. Sie stützt sich auf verschlüsselte Berechnungen, die in Tausenden von Schritten auf mehreren Computern durchgeführt werden (die sogenannte Blockchain).

Sie können bitcoin mit einer E-Mail vergleichen, die ein Passwort enthält. Jeder Bitcoin hat sein eigenes Passwort, das nur der Besitzer besitzt, bis er Geld überweist.

Bitcoin gehört nicht einem zentralen Emittenten, wie es zum Beispiel bei einer normalen Bank der Fall ist. Die Nutzer zahlen über eine Software. In der Praxis ist die Zahl der Geschäfte, die Bitcoins akzeptieren, jedoch noch sehr gering. Zum Beispiel kann man bei Amazon nicht direkt mit Bitcoins bezahlen.

Vorteile: sicher und anonym, keine Vermittler oder Bank erforderlich

Nachteile: geringe Inanspruchnahme, kein Zugang der Mitarbeiter zum Netz

Kauf auf Rechnung (weit verbreitet als geschäftliche Zahlungsmethode)

Für eine Organisation ist es am besten, große Rechnungen im Nachhinein zu bezahlen. Sie wissen dann, ob die Leistung erbracht wurde, und haben während der Zahlungsfrist noch Zugriff auf das Geld. Das hilft natürlich dem Cashflow. Das einzige Problem besteht darin, dass beim Kauf bei einem neuen Anbieter in der Regel zuerst eine Kreditprüfung durchgeführt wird. Sie wollen sicherstellen, dass Sie den Kauf tatsächlich bezahlen können.

Außerdem nehmen Sie selbst nicht einfach irgendeine Organisation in Ihren Lieferantenstamm auf. Das Einrichten eines neuen Profils nimmt Zeit in Anspruch und muss nach der Überprüfung freigegeben werden. Dies trägt nicht zur Beschleunigung bei. Das wiederum wirkt sich auf die Lieferzeiten aus.

Rechtlich gesehen muss ein Webshop die Möglichkeit bieten, auf Rechnung zu kaufen. Viele Verkäufer wollen das Risiko nicht selbst eingehen. Sie sehen daher, dass die Zahlungsdienste immer häufiger die Option ‘Zahlung im Nachhinein’ anbieten. Denken Sie an Unternehmen wie AfterPay und Klarna. Sie machen es immer einfacher, mit nur wenigen Klicks zu bezahlen. Eine Bonitätsprüfung ist nicht einmal mehr erforderlich.

Inzwischen nutzen auch B2B-Websites diese Optionen. Da es bei solchen Zahlungen oft um größere Beträge geht, ist dies eine relevante Zahlungsmethode im Unternehmensbereich. Die Anbieter machen sich dies zunutze.

Bei B2B-Käufen sind fast immer mehrere Personen innerhalb des Unternehmens an der Kaufentscheidung beteiligt. Schließlich muss eine Zahlung von der Person mit Entscheidungsbefugnis genehmigt werden. Für wiederkehrende Einkäufe, aber auch für einmalige Rechnungen, ist Pay afterwards eine gute Alternative.

❯ Auf Rechnung

Viele Unternehmen bevorzugen nach wie vor die Zahlung per Rechnung. Und damit eine beliebte Zahlungsmethode für Unternehmen. Die Zahlungen werden zunächst alle gesammelt. Nach der Freigabe durch die zuständige Person können die Zahlungen vorbereitet werden. Nach der Genehmigung können die Beträge von jemandem aus der Finanzabteilung gesendet und überwiesen werden.

Dies wird von mehreren Personen innerhalb der Organisation durchgeführt, um sicherzustellen, dass die Gelder korrekt verbucht werden. Und, was nicht weniger wichtig ist, dass die Wahrscheinlichkeit von Betrug geringer ist.

Dies kann manuell erfolgen, erhöht aber das Fehlerrisiko erheblich. Mit einer digitalen Zahlungsaufforderung lösen Sie dieses Problem. Das ist der Grund, warum dies immer häufiger geschieht. Es wird dann ein digitaler Zahlungslink erstellt und mit der Rechnung verschickt. Dies kann zum Beispiel auch über einen QR-Code geschehen.

Vorteile: Vertrauen der Finanzteams

Nachteile: Risiko von Fehlern, manuelle Arbeit

❯ AfterPay

Einer der bekanntesten Anbieter auf dem niederländischen Markt ist AfterPay. Sie tragen das Zahlungsrisiko und kümmern sich um die Rechnungsstellung.

Wenn Sie sich also für diese Zahlungslösung in einem Webshop entscheiden, können Sie zunächst die Bestellung (im Büro) einsehen, bevor Sie die Produkte tatsächlich bezahlen. Am Ende zahlen Sie nur für das, was Sie behalten. Das erspart der Buchhaltung eine Menge Ärger, denn sie muss eventuelle Rückerstattungen in die Buchhaltung zurückführen.

Bei den Einkäufen in B2B-Online-Shops handelt es sich im Allgemeinen um große und teure Bestellungen. AfterPay selbst erhebt keine Gebühren und Zinsen. Den Webshops selbst steht es jedoch frei, Transaktionsgebühren für Zahlungen über AfterPay zu erheben. Dies bietet eine Lösung für Geschäftskunden.

Vorteile: sicheres Verfahren, Sie zahlen nur für Produkte, die Sie behalten

Nachteile: zusätzliches Konto erforderlich

Das Lastschriftverfahren als geschäftliche Zahlungsmethode

Eine häufig verwendete Zahlungsmethode für Unternehmen ist das Lastschriftverfahren. Dabei handelt es sich um eine einmalige oder manchmal auch um eine regelmäßige Abbuchung. Dabei wird im Voraus ein ‘Vertrag’ geschlossen, in dem Sie dem Verkäufer die Erlaubnis erteilen, den Betrag automatisch abzubuchen. Dies wird als Einzugsermächtigung bezeichnet. Dies kann direkt über das Geschäftskonto oder über einen Dritten erfolgen, wie z. B. Buckaroo.

In der Vergangenheit musste eine Vollmacht immer schriftlich erklärt werden. Diese musste dann vom Kontoinhaber unterschrieben werden. Heutzutage ist dies nicht mehr notwendig. Vielmehr wird eine E-Mail verschickt, in der Sie die Unterschrift digital in einer sicheren Umgebung leisten.

Vorteile: Sicherheit durch Zahlungsvereinbarung

Nachteile: Die Zahlung läuft manchmal weiter, ohne dass man es merkt

Wie integrieren Sie die richtige geschäftliche Zahlungsmethode in Ihren Arbeitsablauf?

Bei der Vielzahl von Optionen und Anbietern ist es manchmal schwierig, sich für die Zahlungslösung zu entscheiden, die am besten zu Ihrem Betrieb und Ihren Mitarbeitern passt. Sie wollen es den operativen Teams innerhalb des Unternehmens so einfach wie möglich machen, aber nicht selbst die Kontrolle verlieren. Darüber hinaus ist es natürlich wichtig, dass die Zahlungen sicher sind.

Letztendlich wird das tatsächliche Zahlungsverhalten Ihrer Mitarbeiter über Ihre Präferenz entscheiden. Die Wahl der geschäftlichen Zahlungsmethode(n) innerhalb Ihres Unternehmens hängt auch davon ab, wie Sie Ihre Zahlungs- und Abwicklungsstrategie durchführen.

Eine gute Zahlungs- und Abwicklungsstrategie für Unternehmensausgaben kann Ihnen als Unternehmen viel bringen. Obwohl sie oft als nachrangig angesehen wird, gibt sie Ihnen als Unternehmen genau die Kontrolle, die Sie brauchen. Bevor Sie die richtige Methode wählen, können Sie sich ein paar Fragen stellen:

❯ Wie häufig werden die Ausgaben getätigt, fallen sie regelmäßig an oder sind sie oft einmalig?

❯ Wie viele Mitarbeiter sollen die geschäftliche Zahlungsoption nutzen können?

Wie verteile ich sie und kann ich neue Mitarbeiter leicht einbinden?

❯ Stimmen die geschäftlichen Zahlungsmethoden mit dem gewünschten Ausgabenverhalten überein (Online- vs. physische Käufe, Inland vs. Ausland, Barabhebungen möglich oder nicht)?

❯ Welches ist die günstigste Zahlungsoption für Unternehmen?

❯ Wie kann ich Zahlungen in unseren Arbeitsablauf für Geschäftsausgaben einbeziehen? Wie kann ich einen reibungslosen Abgleich mit der Buchhaltung sicherstellen?

❯ Welches Maß an Kontrolle möchte ich als Finanzmanager gewährleisten? Festlegen von Maximalbudgets, schneller Einblick in Transaktionen, sofortige Rückmeldung mit Kaufnachweis, Mehraugenprinzip usw.?

❯ Bietet der Anbieter fachkundige Unterstützung bei Zahlungsproblemen? Wie werden potenzielle Betrugsfälle erkannt und behandelt?

Einführung der Zahlungsmethode für Ihr Unternehmen

Sobald Sie die obigen Fragen beantwortet haben, können Sie den geschäftlichen Zahlungsprozess für Ihr Unternehmen weiter einrichten. Dies umfasst die folgenden drei Schritte:

- Auswahl und ‘Kauf’ eines der Produkte;

- Einrichtung in der Buchhaltung und im Workflow;

- Umsetzung innerhalb des Teams und der Organisation.

Nach der vollständigen Einführung einer neuen Zahlungsoption innerhalb der Organisation ist es wichtig, die Nutzung zu überwachen. Dadurch erhalten Sie einen besseren Überblick und Einblick. Bei Bedarf können Sie dann die Prozesse anpassen und optimieren.

Schließlich ist es immer gut, sich über neue Entwicklungen im Zahlungsverkehr auf dem Laufenden zu halten. Hören Sie den Mitarbeitern zu und holen Sie Feedback von den operativen Teams ein. Welche neuen Zahlungsmethoden für Unternehmen gibt es und wie passen sie in unsere Abläufe? Auf diese Weise können Sie rechtzeitig auf die sich ändernden Zahlungsanforderungen in Ihrer Branche reagieren.

Bei SimpledCard stehen Ihnen mehrere Experten zur Verfügung, die Sie bei der Auswahl und Implementierung der richtigen Zahlungsmethode für Ihr Unternehmen beraten. Sollten Sie Fragen zur besten Lösung für Ihr Unternehmen haben, nehmen Sie bitte Unverbindlicher Kontakt an. Gemeinsam schauen wir uns die Bedürfnisse an und helfen Ihnen, einen Aktionsplan zu erstellen.

Veröffentlicht am: Dezember 30, 2020